Niebawem (*) wejdzie w życie (koniec 2021 r.) podpisana przez Prezydenta RP 8 kwietnia 2021 r. ustawa z 30 marca 2021 r. o zmianie ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu oraz niektórych innych ustaw, która zawiera istotne zapisy dotyczące polskiego krypto-świata. W skrócie: bez WIEDZY nie podziałasz.

Najpierw definicja „waluty wirtualnej”…

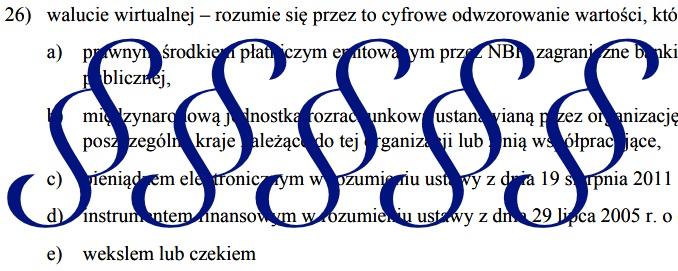

Zmieniana ustawa (z dnia 1 marca 2018 r.) o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu („UPPP”) oraz finansowaniu terroryzmu po raz pierwszy wprowadziła do polskiego prawa definicję „waluty wirtualnej”. Art 2 ust. 2 pkt 26 mówi, że waluta wirtualna to cyfrowe odwzorowanie wartości, które nie jest:

a) prawnym środkiem płatniczym emitowanym przez NBP, zagraniczne banki centralne lub inne organy administracji publicznej,

b) międzynarodową jednostką rozrachunkową ustanawianą przez organizację międzynarodową i akceptowaną przez poszczególne kraje należące do tej organizacji lub z nią współpracujące,

c) pieniądzem elektronicznym w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych,

d) instrumentem finansowym w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi,

e) wekslem lub czekiem

– oraz jest wymienialne w obrocie gospodarczym na prawne środki płatnicze i akceptowane jako środek wymiany, a także może być elektronicznie przechowywane lub przeniesione albo może być przedmiotem handlu elektronicznego.

Parafrazując w potocznym krypto-języku, waluta wirtualna to kryptowaluta lub token, który nie jest zatwierdzonym środkiem płatniczym (pieniądzem, walutą, pieniądzem elektronicznym), ani nie jest instrumentem finansowym (w tym papierem wartościowym), wekslem ani czekiem – te są regulowane odrębnymi ustawami. Innymi słowy mimo, że ustawa mówi o „walucie” wirtualnej – obejmuje właściwie cały wirtualny świat krypto-tokenów. Przy czym podkreślam, że trzeba bardzo ostrożnie i indywidualnie podchodzić o oceny, czy dany token (a nawet kryptowaluta o rozszerzonej użyteczności) nie jest regulowany, czyli czy nie spełnia jednak definicji np. instrumentu finansowego (papieru wartościowego) – o czym pisał także Urząd Komisji Nadzoru Finansowego w wydanym 10 grudnia 2020 r. Stanowisku [1].

Wprowadzenie definicji walut wirtualnych do polskiego prawa nie miało ich raz na zawsze i uniwersalnie zdefiniować, ale miało konkretny cel. UPPP mówi o obowiązkach związanych z przeciwdziałaniem praniu pieniędzy i finansowaniem terroryzmu realizowanych przez instytucje obowiązane – a do takich należą podmioty, które obracają „walutami wirtualnymi”. Niemniej staje się ta definicja, jako jedyna dotychczas w polskim prawie, powoli benchmarkiem dla innych działów prawa. Nowelizacjami, które weszły w życie z dniem 1 stycznia 2019 r. zmianie uległy także przepisy odnoszące się do opodatkowania podatkiem dochodowym od osób fizycznych i prawnych obrotu walutami wirtualnymi [2]. W ciągu najbliższych lat wejdą zapewne kolejne definicje, opracowywane obecnie w ramach dyrektyw UE.

UPPP mówi też o zakresie działalności podmiotów świadczących usługi związane z walutami (art. 2 ust. 1 pkt 12): a) wymiana między walutami wirtualnymi i środkami płatniczymi, b) wymiana pomiędzy walutami wirtualnymi, c) pośrednictwo w wymianie d) prowadzenie rachunków (papierów wartościowych i związanych z nimi rachunków pieniężnych).

[edit] Marek Parzyński (PWay, Play Way) doprecyzował moment wejścia w życie przepisów. Przepisy dotyczące działalności w zakresie walut wirtualnych wejdą w życie po upływie sześciu miesięcy od dnia ogłoszenia ustawy, czyli 31 października [poprawka dzięki Konradowi Cichoniowi] br. Przedsiębiorcy, którzy wcześniej zajmowali się obrotem walutami wirtualnymi, będą mieli kolejne sześć miesięcy na dostosowanie się do nowych wymogów i uzyskanie wpisu do rejestru (1 maja 2022 roku).

…teraz także obowiązki: rejestr, niekaralaność, wiedza

Wspomniana na początku nowela UPPP wprowadza cały rozdział (Rozdział 11a) „Działalność na rzecz spółek lub trustów oraz działalność w zakresie walut wirtualnych”. Artykuły od 129m. do Art. 129z UPPP (czyżby literek zabrakło? :)) oraz artykuł 153b UPPP wprost odwołują się do walut wirtualnych. Co nowego?

1) Przede wszystkim wprowadzany jest nowy rejestr działalności: Rejestr działalności w zakresie walut wirtualnych. Każdy podmiot, który prowadzi taką działalność, musi się wpisać do rejestru (kara za brak wpisu mimo wykonywania działalności to 100 000 zł)

2) Określa, że działalność w zakresie walut wirtualnych mogą prowadzić osoby niekarane (niezależnie, czy działające samodzielnej, czy w ramach firm)

3) Określa warunek dla osób fizycznych, które prowadzą działalność w zakresie walut wirtualnych: są one obowiązane posiadać wiedzę lub doświadczenie związane z działalnością w zakresie walut wirtualnych potwierdzoną dokumentami – dzięki ukończeniu szkolenia lub kursu obejmującego prawne lub praktyczne zagadnienia związane z działalnością w zakresie walut wirtualnych LUB wykonywania, przez okres co najmniej roku, czynności związanych z działalnością w zakresie walut wirtualnych.

Zastanawia mnie, dlaczego oprócz szkoleń czy kursów nie wpisano studiów podyplomowych 🙂 Tak czy inaczej nie określono dokładniej, kto będzie mógł robić takie szkolenia, jaki zakres powinny obejmować. Niemniej trudno mieć wątpliwości, że absolwenci studiów blockchainowych na SGH spełnią te kryteria.

[1] Stanowisko Urzędu Komisji Nadzoru Finansowego w sprawie wydawania i obrotu kryptoaktywami, 10 grudnia 2020 r., https://www.knf.gov.pl/knf/pl/komponenty/img/Stanowisko_UKNF_ws_wydawania_i_obrotu_kryptoaktywami_71794.pdf

[2] Artykuł 5a pkt 33a) Ustawy o podatku dochodowym od osób fizycznych oraz artykuł 4a pkt 22a) Ustawy o podatku dochodowym od osób prawnych odwołują się właśnie do definicji waluty wirtualnej w rozumieniu UPPP.